In questi ultimissimi giorni abbiamo ricevuto alcune richieste di chiarimenti in ordine agli emolumenti che gran parte dei colleghi percepiranno a decorrere dal prossimo mese di giugno con riguardo al “taglio del cuneo fiscale”.

E’ opportuno puntualizzare da subito che la piattaforma NoiPA, che i colleghi utilizzano costantemente, fornisce ampie e chiare spiegazioni al riguardo, che pertanto qui in parte utilizzeremo.

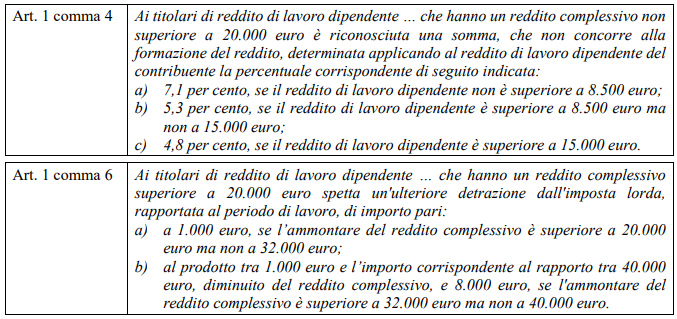

LA NORMATIVA

La Legge 30 dicembre 2024, n. 207 (Legge di Bilancio per l’anno 2025) ha previsto quanto segue:

Il predetto “taglio del cuneo fiscale” consiste quindi, in sintesi, nell’erogazione, da parte del datore di lavoro, di uno dei seguenti benefici fiscali, in base al reddito complessivo annuo del dipendente:

• un Bonus fiscale per redditi fino a 20.000 euro (art. 1, comma 4);

• una Ulteriore Detrazione, in aggiunta alle detrazioni fiscali gi‡ normalmente previste, per redditi compresi tra 20.001 e 40.000 euro (art. 1, comma 6). Tale ulteriore detrazione Ë pari a 1.000 euro per i redditi tra 20.001 e 32.000 euro e di importo progressivamente decrescente per i redditi da 32.001 a 40.000 euro, fino ad azzerarsi al superamento della menzionata soglia.

APPLICAZIONE E MODALITA’ DI CALCOLO DELLA Ulteriore Detrazione

I suddetti benefici del “taglio del cuneo fiscale” (in linea di massima il personale della Polizia di Stato percepisce redditi superiori a 20.001 euro e pertanto rientra nel beneficio previsto dal citato art. 1, comma 6, ovvero l’ulteriore detrazione) decorrono dal 1° gennaio 2025 e li avremo nel cedolino dal prossimo mese di giugno. Con la medesima mensilità saranno erogati gli arretrati da gennaio a maggio.

Si é detto che la ulteriore detrazione Ë pari a 1.000 euro per i redditi tra 20.001 e 32.000 euro ed é del medesimo importo ma progressivamente decrescente per i redditi da 32.001 a 40.000 euro, fino ad azzerarsi al superamento della menzionata soglia.

L’importo progressivamente decrescente dell’ulteriore detrazione al superamento dei 32.000 euro di reddito complessivo sarà pari al prodotto tra 1.000 euro e l’importo corrispondente al rapporto tra 40.000 euro, diminuito del reddito complessivo, e 8.000 euro: Euro 1.000 x [(40.000 – Reddito complessivo del lavoratore) / 8.000]

A titolo di esempio: se il reddito complessivo di un dipendente Ë pari a 36.000 euro, la detrazione annua spettante sarà:

Detrazione = 1.000 × [(40.000 – 36.000) / 8.000] = 1.000 × [4.000 / 8.000] = 1.000 × 0,5 = 500 euro

RINUNCIA AL BENEFICIO FISCALE

I colleghi che prevedono di superare la soglia di reddito complessivo prevista dalla normativa (40.000 euro) – ad esempio, perchÈ percepiscono altri redditi non noti al sistema NoiPA (redditi da locazione, lavori occasionali o altri redditi) – potranno rinunciare al beneficio per evitare l’erogazione indebita e conseguenti recuperi in sede di conguaglio fiscale.

A tal fine, nell’Area riservata del portale NoiPA, Ë stato attivato un apposito servizio che consente di effettuare la rinuncia in autonomia. All’interno del menù Servizi, bisogna selezionare l’ambito Stipendiali e cliccare sul pulsante Gestione benefici fiscali per accedere al self-service dedicato.

In caso di rinuncia successiva ai termini indicati da NoiPA la stessa troverà applicazione dalla mensilità successiva, compatibilmente con i tempi tecnici di elaborazione. Le somme eventualmente già percepite nelle mensilità precedenti all’applicazione della rinuncia saranno recuperate da NoiPA in sede di conguaglio fiscale.

E’ sempre possibile revocare la rinuncia. Il medesimo self-service consente di ripristinare il beneficio in qualsiasi momento nell’anno in corso.

IDENTIFICAZIONE DEI BENEFICI NEL CEDOLINO STIPENDIALE

I benefici appariranno nel cedolino con i seguenti codici:

˗ E11– CREDITO ART.1 COM 4 l.207/2024 (per il Bonus)

˗ E12 – ULTERIORE DETR. ART.1 COMMA 6 L. 207/2024 (per l’Ulteriore Detrazione)

Il Bonus sarà esposto nella sezione “Altri assegni” con la dicitura “Bonus Art. 1 c. 4 L. 207/24”, mentre gli importi relativi all’Ulteriore Detrazione, che nel cedolino stipendiale vengono sommati alle altre detrazioni fiscali, saranno riportati all’interno di un messaggio a cedolino, con la dicitura “Ulteriore Detrazione Art. 1 c. 6 L. 207/24”.

Roma, 29 maggio 2025

La Segreteria Nazionale del COISP